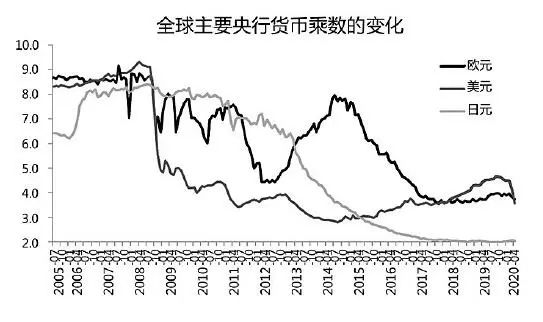

货币乘数大幅下挫

2008年金融危机给美国带来了严重打击,到了6月,评估美国金融体系运作情况的货币乘数还有9.2,但到了12月,这一指标却骤降至4.8。此后,这一数值持续下滑,直到2014年8月达到历史最低点2.8。这一现象反映出美国金融体系的信用扩张能力急剧衰退,众多金融机构纷纷收紧信贷政策。

货币乘数的变动在经济领域显现出社会资金流动性减弱的趋势。众多企业面临贷款难题,而新项目的启动也遭遇阻碍。这种情况预示着美国金融系统正遭遇重大考验,经济复苏的道路将会充满艰难险阻。

QE 效果平稳无奇

2008年金融危机期间,美联储推出了三轮量化宽松政策,然而,美国广义货币的增长并未出现剧烈波动,保持了相对稳定。这一点表明,量化宽松政策的主要目标并非刺激货币的快速增长,或许更侧重于稳定金融市场,防止出现大规模的金融崩溃。

他国难以照搬美国的量化宽松策略,若在金融体系扩张的同时过度增发货币,可能会导致资产价格泡沫,从而对制造业的长期投资构成损害。以一些发展中国家为例,若盲目模仿,极有可能招致严重的通胀风险。

疫情下金融尚可

面对疫情带来的冲击,美国的金融系统整体运行稳定,货币乘数虽有微幅减少。2019年12月的数据为4.5,而到了2020年4月,这一数字降至3.6。这一变化是金融机构在经营中更加谨慎,并主动进行调节的体现。

与2008年相比,此次货币乘数的降幅并不大,这表明美国金融体系在此次疫情中展现出了相当的韧性。然而,我们仍需保持警惕,因为未来的经济走势仍受到众多不确定因素的影响。

美股牛市根基所在

美国股市经历了超过十年的长期上涨,原因主要有两个:首先,自2003年起,一股“去股权化”的潮流兴起,导致企业的股权分布变得更加集中且稳固;其次,美国在全球信息产业中占据领先地位,科技企业的丰厚利润推动了股市的持续攀升。

这两个因素使得美股在全球市场中独占鳌头,吸引了众多投资者将资金注入美股。然而,牛市之中亦暗藏风险,若科技产业增速减缓,股市很可能会经历剧烈波动。

危机资金流向规律

在过去的危机时刻,资金大量流入美国,以及在全球范围内与美国紧密相连的美元影子货币——日元。这一现象实际上揭示了投资者对美国经济领先地位的坚定信心,他们相信这种领先地位将保持并持续下去,因此选择投资美国资产以规避风险。

这种资金流动的规律性对国际金融市场的稳定性产生着影响。一旦危机爆发,美元和日元往往会升值,与此同时,其他货币则可能承受贬值的压力。这些变化不仅影响各国的出口情况,也对经济发展带来了一定的影响。

后疫情时代展望

在后疫情时期,中国等新兴经济体有望继续推进货币政策的常规化进程。欧洲央行正致力于调整其负利率政策,而美联储在持续的超级量化宽松政策下,陷入负利率的可能性显著增加。

即便美元指数未来出现下跌,美元在国际支付中的核心地位依旧稳固。国际货币的分层结构预计将持续稳定,目前尚无任何主权货币有望在国际支付市场中实现层级提升。在后疫情时期,大家都在探讨中国货币政策的正常化对全球经济可能产生的正面效应。快来发表你的看法,分享你的见解,别忘了点赞并转发这篇文章!