比特币的诞生在十多年前是一个重要事件。它作为一种基于区块链技术的加密数字货币,在全球范围内引起了关注,同时也带来了很多争议,像它价值不稳定以及支付功能有限等。然而,它在投机领域却很受追捧。这就如同一场大冒险,究竟是金融创新还是投机泡沫,值得去探讨。

比特币的概况

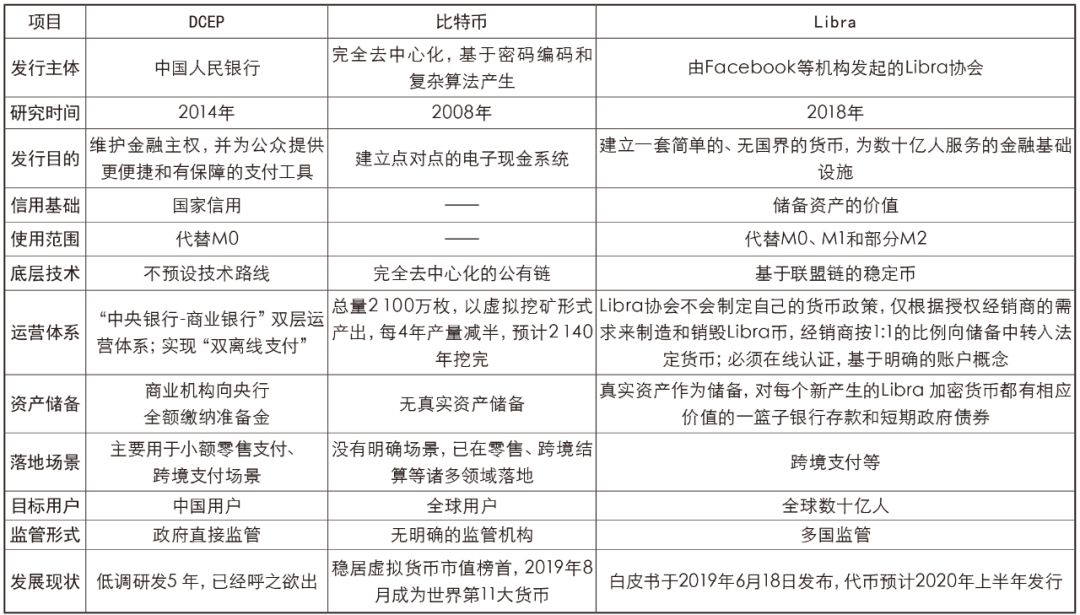

比特币在刚出现的时候被当作是金融科技领域的一种革新。它于 2009 年诞生。在全球的多个国家,都有比特币的爱好者参与挖矿。像在中国的一些偏远山区,由于电费比较低,曾经存在大规模的矿场。但是比特币的价格波动非常大。在 2017 年的时候价格疯狂上涨,一枚比特币的价格能够达到将近 2 万美元,接着又大幅度地下跌。它的挖矿规则是由算法来决定的,并不是由任何央行或者机构来主导的。

比特币的支付功能在现实里状况不佳。接受比特币支付的商家寥寥无几。即便有少许商家接受比特币支付,可比特币价格的多变性还是会带来风险。这使得交易双方都得承担比特币价格波动所导致的损失。

Libra的情况

Libra 引发了广泛的关注。Facebook 发起了它,在社交网络平台的主导下,这种数字货币具有特别之处。它打算在会员平台上运行。其在技术层面与比特币类似,系统代码是完全透明的。开发团队负责进行技术维护以及信息记录的维护。

Libra 在技术方面存在创新点,然而它遭遇了诸多阻碍。各国政府以及金融监管机构对其持非常谨慎的态度。因为 Facebook 的影响力极为巨大,倘若 Libra 得以顺利推行,很可能会给全球金融体系带来难以预估的影响。例如在数据隐私方面,要怎样确保用户在使用 Libra 过程中,其数据安全和隐私不会遭到侵犯。

央行数字货币的特质

央行数字货币(DCEP)具备法定的性质。它是由中国央行进行发行和结算的。这使得 DCEP 拥有了稳定性以及法偿性。比如在我国境内,商家不可以拒收 DCEP,这就如同不可以拒收人民币一样是不被允许的。DCEP 的安全性是由央行的技术来予以保障的,其安全水平至少要在纸钞的安全水平之上。

DCEP 的匿名性较为特殊。它具备分级型的匿名性,同时也具备可问责的特点。这种匿名性一方面能够保护普通用户的隐私,另一方面又能够对洗钱犯罪进行有效打击。相较于比特币仅具有的交易假名性而言,DCEP 的这种设计更能符合现实的需求。

货币的发行主体差异

比特币没有特定的发行主体,完全凭借算法进行挖矿从而得以产生。在全球范围内,数量众多的比特币矿工通过比拼算力来争取获得新生成的比特币。并且这种获取方式不存在任何官方机构进行干预的情况。

央行数字货币是由中国央行单独进行发行的。在中国的金融体系当中,央行具备充足的能力以及资源,能够对 DCEP 的发行量等相关事务进行管理。这样就保障了 DCEP 在全国范围之内能够稳定地运行。

运营体系的不同

比特币的运营主要依赖其庞大的用户群。它没有集中的管理和运营中心,代码的更新以及系统的维护等事宜,都依靠社区用户达成的共识。这种完全的去中心化状态,实际上也引发了诸多潜在风险,例如在遭遇 51%攻击时表现出的脆弱性。

DCEP 的运营体系由央行建立。在货币的发行环节,央行处于主导地位;在货币的回笼环节,央行也处于主导地位;在货币的流通监控环节,央行同样处于主导地位。与比特币相比,DCEP 具有更强的管理性。

价值稳定性的对比

比特币的价值很不稳定。它没有任何抵押物,也没有信用基础来支撑其价值,所以其价值完全受市场情绪的影响。大量投机者进行买卖行为,这会导致它的价格大起大落。

DCEP 具有价值稳定的特点,其本质为人民币的数字化形态。它是以国家信用作为担保,拥有强大的经济实体作为底盘来给予支撑。

读者朋友们,你们认为比特币未来将会朝什么方向发展?欢迎大家在评论区留下自己的看法。同时,也希望大家能够点赞并且分享这篇文章。