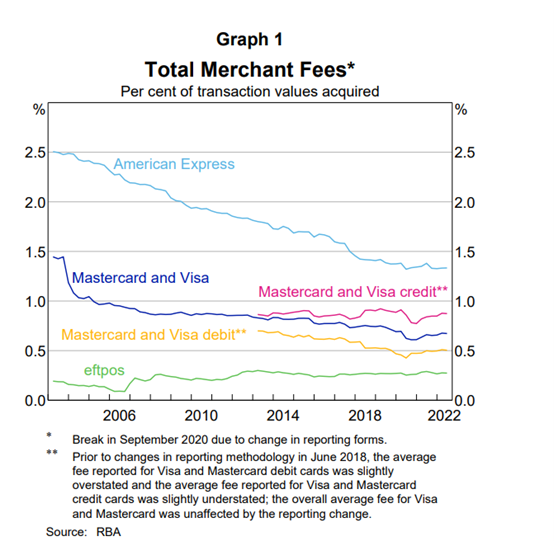

商户支付成本下降与不符趋势

商户支付成本降低理应让人感到高兴,然而实际情况中却有三个方向与此趋势相左。尽管整体上成本有所降低,但这些偏离趋势的方向给行业带来了不少不确定因素。以某些支付场景为例,商家的实际成本并未显著降低,这种矛盾使得RBA将提升竞争力和降低支付成本作为工作的主要目标。

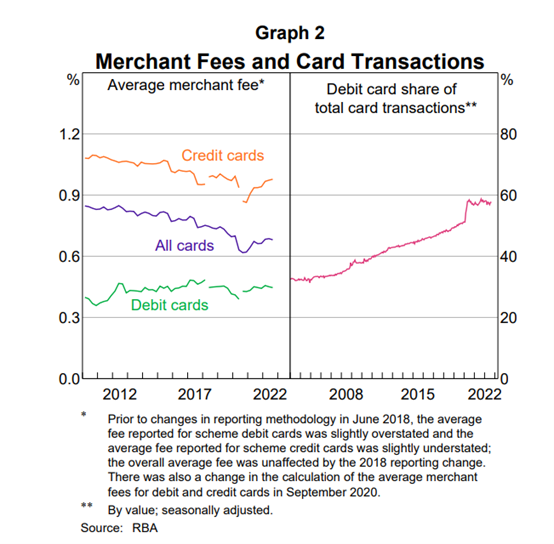

最低成本路由的重要性

商家在选择支付网络时,LCR(最低成本路由)扮演着关键角色,且这是支付系统委员会的重点关注点。目前,LCR的应用并不广泛,这反映出行业在提升商家利益方面仍有待加强。然而,预计到2023年上半年,多数支付服务供应商将支持LCR用于在线交易,这一趋势是正面的,预示着商家在支付成本方面将拥有更多选择和掌控能力。

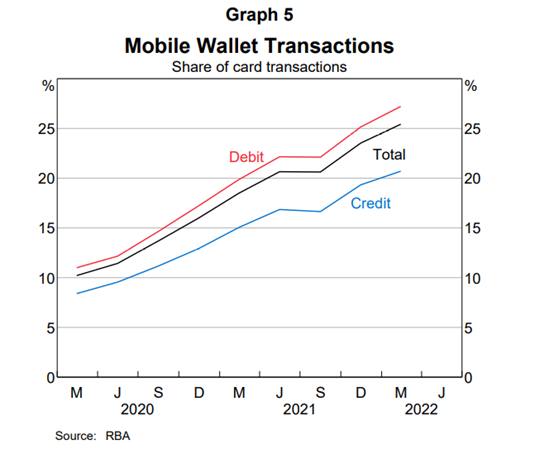

移动钱包交易的LCR进展

近期,经过RBA与多方的深入交流,支付系统委员会决定,在2024年年底之前,为移动钱包交易引入LCR功能是既可行又有益的。因此,移动钱包的运营商需着手实施相关计划,并向业界公布,以便支付系统全体参与者能够做出相应的投资,进而对移动钱包交易的成本进行有效控制。

PSRA法案现代化

《法雷尔评论》指出,1998年通过的《支付系统(监管)法案》(PSRA)需要进行现代化。这一现代化将使得监管支付领域的新兴实体得以诞生。随着时间的推移,新兴的支付手段可能会涌现,比如零售商使用二维码进行账户间支付,与传统的卡支付形成竞争。法案的现代化将有助于更好地应对这些变化。

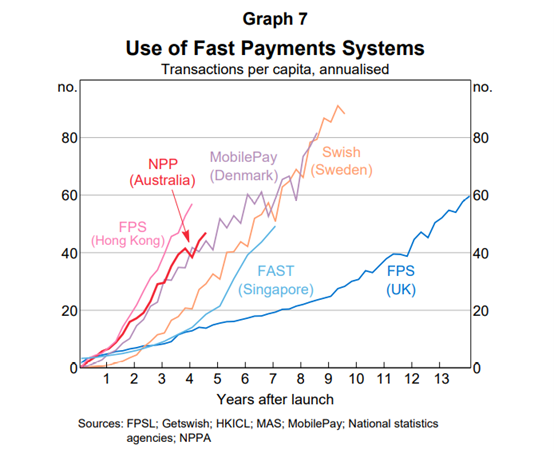

澳大利亚快速支付系统NPP建设

澳大利亚民众对快速支付持积极态度,这与其他发达国家的类似系统相比略胜一筹。然而,发展速度较慢,部分原因是市场竞争加剧,以及低成本的数字非银行支付服务提供商涌入市场。在ACCC发布指导方针后,通过优化在线计算器,支付过程的透明度得到了提升,但金融机构仍需共同努力,以解决跨境支付速度慢的问题。

未来支付领域新可能

未来,稳定币有望被用于交易。若其设计合理,监管得当,它有可能对金融体系进行革新,为大众带来更优质的服务。此外,澳大利亚央行计划在明年与业界携手,探讨如何将快速支付系统与全球其他区域互联互通的问题。这些尝试将为支付领域带来新的变革和挑战。

大家对澳大利亚支付领域接下来的发展趋势有何看法?欢迎留言交流。别忘了点赞并转发这篇文章。