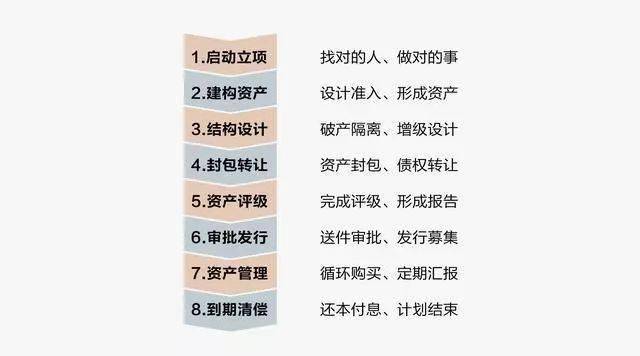

保理公司的资产证券化在企业的融资活动中越来越受到重视。这种模式与常规的企业资产证券化交易结构颇为相似。但值得注意的是,它包含多个重要的环节和细节,这些因素对企业融资成效有着至关重要的意义。

交易结构中的主体

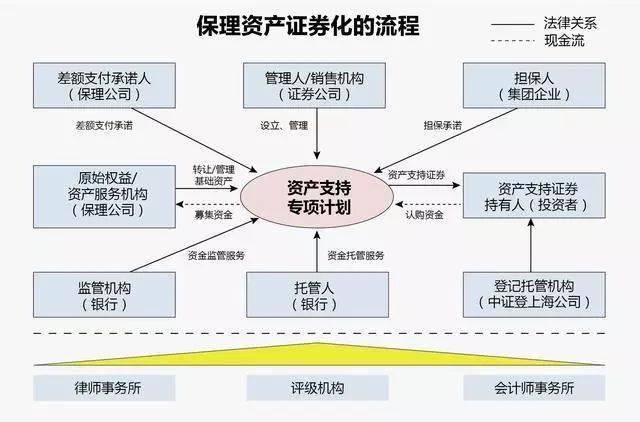

保理公司的资产证券化融资方案通常涉及九个关键角色。每个角色都承担着特定职责,若其中任何一个缺失,都将对整个资产证券化过程造成影响。以信用增级机构为例,它在提高资产支持证券信用评级方面扮演着核心角色。这些角色之间明确的分工与协作机制,确保了融资活动能够有序进行。在实际操作中,例如在上海的一些金融合作项目里,由于主体职责清晰,近百家企业得以顺利实现融资目标。

从另一个角度来分析,各方之间错综复杂的关系亟需得到明确的规定。一旦交易结构的参与者职责不明确,财务上的矛盾和纷争便难以避免。例如,某些企业在寻求融资时,由于主体权限不清晰,项目的发展进程遭到了重大阻碍。

信用增级方式

在资产证券化过程中,保理公司主要采用两种信用增级方式:一是外部增级,二是内部增级。这种增级就像为整个资产证券化过程上了一把安全锁。外部增级可以借助外部担保,比如大型金融机构的担保,来提升融资的可靠性。而内部增级则是通过调整自身资金等方式来实现。

在实际的商业活动中,中小型保理企业更偏爱寻求外部增信,这样做可以迅速增强其信用等级。据2022年某南方城市的数据表明,有高达21%的中小型保理企业仅通过外部增信来提升信用。相对而言,大型企业更倾向于采用内部增信手段,以改善自身的资本构成。然而,这种做法也对企业自身的资金实力提出了较高的要求。

基础资产的选择

资产证券化的核心在于基础资产的选择。这一步骤必须确保现金流稳定,并有历史数据支持,同时还要兼顾保理公司资产的特点。选择入池资产时,还需关注卖方的资质和行业背景等因素。

在广州,部分保理公司专注于电子行业的保理业务,它们在挑选基础资产时,更倾向于选择那些能带来稳定订单现金流的电子行业资产。例如,有一家北京的保理公司在选择基础资产时犯了错误,没有充分考虑到行业的波动性,结果在后期出现了现金流短缺的问题。

入池资产标准约定

确保资产入池的规范至关重要。规范涵盖买卖双方的资质、所属行业、保理比例以及融资利率等方面。规范越清晰,资产质量降低的风险就越小。

某沿海城市的保理公司曾因未明确资产入池的准则,导致一些不良资产混入,险些使资产支持证券项目失败。反观那些制定规范准则的企业,例如一家大型上市公司旗下的保理公司,由于对标准执行严格,多年来未曾遭遇此类风险。

收益分配设计

在制定收益分配方案时,需考虑资产的预期现金流特点,确保现金流与权益分配的时间和金额相协调。此外,还需考虑投资者的需求以及现金流的具体情况,分析投资期限、预期的收益水平以及利息支付周期的需求。

举例来看,我国中西部地区的保理项目,在收益分配上更倾向于提高支付频率,这样做是为了满足投资者对资金快速周转的需求。相较之下,东部发达地区的项目则更看重预期的收益,因为那里的投资者资金较为宽裕,他们更重视利润。

差额支付作用

差额支付是一项关键的补充手段。若保理的基础资产现金流不足以覆盖证券的本金和利息,商业保理公司需进行差额补充。此举显著提升了资产支持证券的信用水平。

有一座内地城市的保理资金项目,因市场波动而面临现金流紧张的问题。幸运的是,得益于差额支付机制,保理公司迅速补充了资金,确保了投资者的利益不受损失。否则,投资者可能会遭受重大损失。

我想请教各位,若贵公司打算运用保理公司的资产证券化方式进行融资,大家认为最需要关注的环节是哪个?期待大家的热情讨论、点赞以及文章的转发。