近些年,金融界新事物层出不穷,诸如数字钱包、移动支付软件以及数字资产等。其中,央行数字货币(CBDC)成为金融创新的一大焦点。它既带来了发展机遇,也潜藏着风险以及政策上的挑战,这些都值得我们深入研究和思考。

CBDC的基础特性

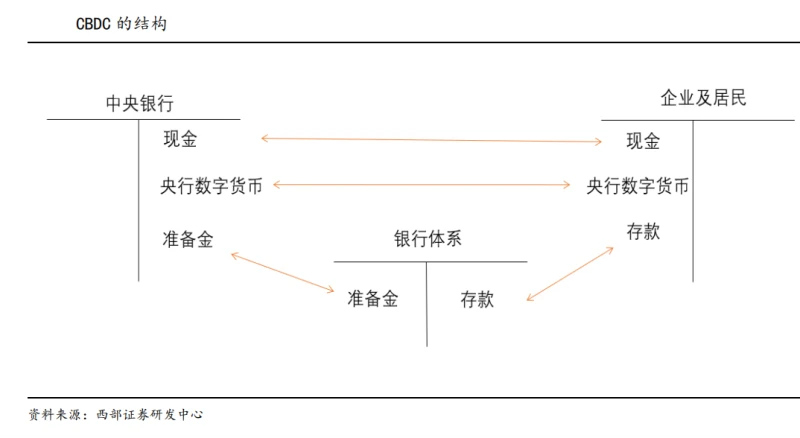

在美国的货币体制中,央行发行的货币构成了基础。美联储发行的数字货币作为公众可获取的最安全数字资产,不存在信用或流动性风险。与此相对,非银行发行的货币则存在较多风险。这一差异在全球范围内都十分明显。这种特性使得CBDC在众多金融资产中显得格外突出。此外,CBDC在支付领域应用广泛,允许不同中介机构客户之间自由转让,从而提升了支付系统的效率。

CBDC即便成为大众普遍采用的支付工具,在推广及运用阶段,亦需综合考虑众多因素,诸如网络状况等。当前,网络支付占据主导地位,必须确保其稳定性等基本特性。

CBDC对企业尤其是小公司的意义

小公司对CBDC的重要性不言而喻。由于发行私人货币,小公司面临高昂的成本和风险。CBDC的出现解决了这一难题,让小公司能够涉足接入服务等领域。此举有助于提升小公司在金融创新方面的热情。

CBDC为企业提供了电子货币的稳定形态。在处理财务收支等事务时,这种货币的安全性及流动性有助于资金顺畅流动。面对企业经营中的风险与不确定性,CBDC的稳定性显得尤为重要。

CBDC在小额支付中的价值

网络上的小额金融交易日渐增多。然而,传统支付系统在处理小额支付方面存在不足。与之不同,数字货币(CBDC)恰好能够满足这一需求。举例来说,无论是几块钱还是几毛钱的网络购物,CBDC都能让这些交易变得更加轻松便捷。

在日常生活中,许多人遇到过传统支付系统在小额支付上的限制,比如某些平台规定的最低提现金额。如果央行数字货币(CBDC)得到广泛使用,就能有效缓解这些支付难题,使小额支付更加便捷,同时也有助于促进电商等网络交易的增长。

CBDC面临的风险之影响金融市场结构

CBDC存在诸多风险,其中对金融市场结构的冲击尤为显著。若CBDC全面实施,金融市场面貌可能经历翻天覆地的变化。这可能导致一些在金融界地位显赫的机构部分优势受损。

这涉及到信贷成本及获取度的变化,比如某些地方,银行信贷曾主导市场,但CBDC的实施可能颠覆这一格局。同时,这也影响到金融体系的稳定性,CBDC实施后如何保持金融系统的稳定,是一个值得深入研究的课题。

CBDC面临的风险之货币政策效率

推行数字货币可能会对货币政策的实施效果产生影响。由于货币政策需要根据经济状况等多种因素进行调整,数字货币的引入可能会改变传统货币政策的执行方式和效果。比如,控制货币供应量的难度可能会加大。

一些国家在面临经济困境时,曾通过调整货币供应等手段来维护经济稳定。若CBDC广泛实施,传统政策工具在运用时将遇到更多的不确定因素,这可能会削弱政策的效果。

隐私和线下支付的问题

隐私保护至关重要。央行数字货币(CBDC)和其他金融工具一样,会收集用户的交易数据。中介机构必须借助现有手段处理隐私问题,确保用户信息的安全至关重要。此外,在自然灾害或网络故障情况下,数字支付常常无法使用。因此,各国央行正在探讨CBDC线下支付的实际可能性。例如,在信号不佳的偏远山区,若缺乏线下支付功能,将影响当地居民的生活。

CBDC的发展既有机遇也有挑战。我想请教各位,我国在推广CBDC时可能会遇到哪些特有的难题?期待大家的点赞、转发,并在评论区积极参与讨论。